親や親族が亡くなった際、遺族がやるべき手続きは数多くあります。しかし、「何から手をつければいいのか分からない」「期限を過ぎたらどうなるのか」と不安に感じる方も多いのではないでしょうか。

相続手続きには、死亡届の提出から遺産分割、相続税申告まで、数ヶ月にわたる複数のステップがあります。期限のある手続きを見落とすと、ペナルティが発生することもあるため、全体の流れを把握しておくことが大切です。

この記事では、相続の流れを時系列で整理し、各段階でやるべきことと期限をわかりやすく解説します。初めて相続に直面した方でも、手続きの全体像がつかめる内容になっています。

この記事でわかること

- 相続手続きの全体的な流れ

- 各段階で必要な手続きと期限

- 相続税申告が必要かどうかの判断基準

- 専門家に依頼すべきケースの見極め方

相続の流れ【全体像】

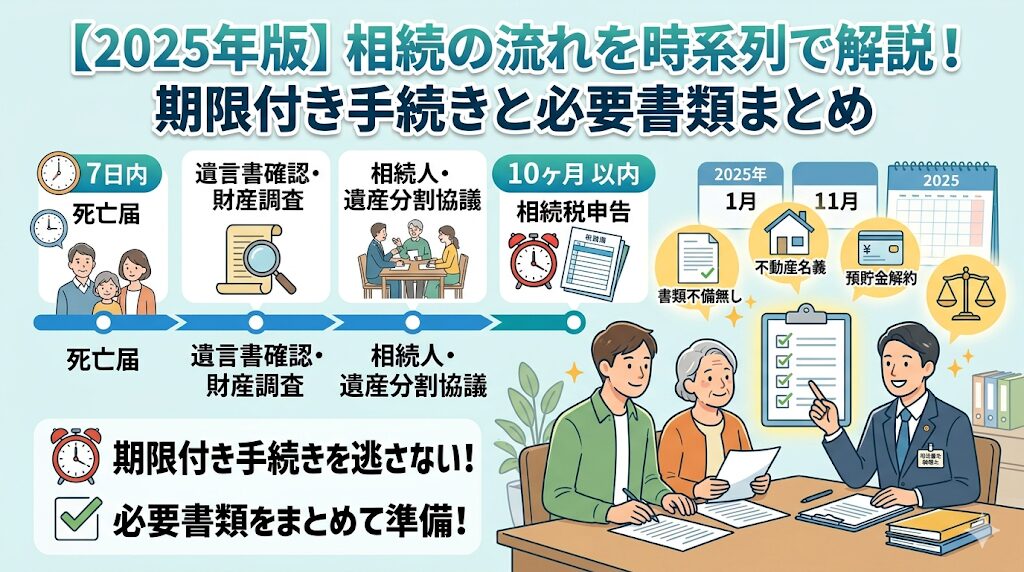

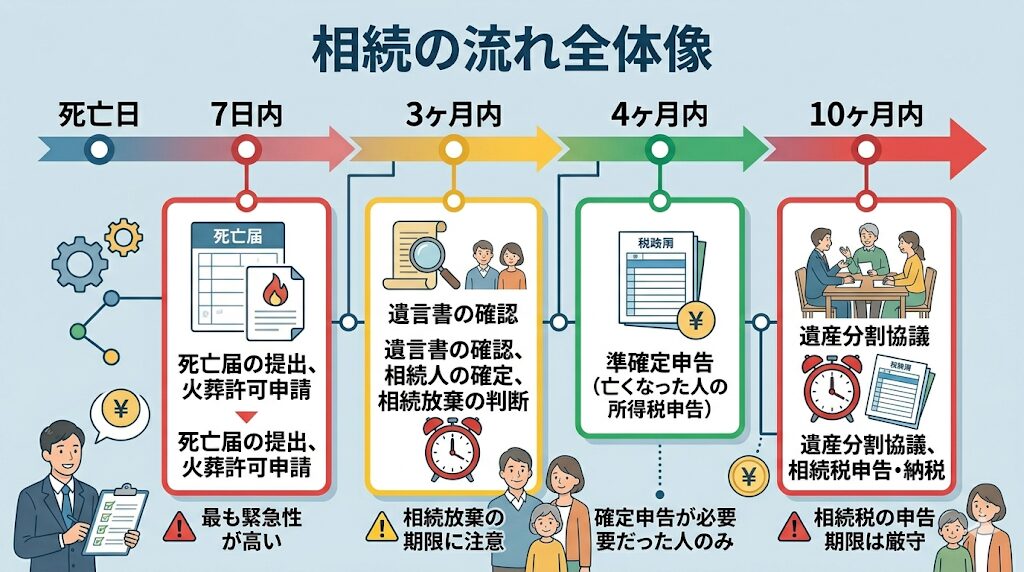

相続手続きは、大きく分けて以下の4つの期間に分かれます。それぞれの期間に、必ずやらなければならない手続きがあります。

| 期間 | 主な手続き | 注意点 |

|---|---|---|

| 死亡直後〜7日以内 | 死亡届の提出、火葬許可申請 | 最も緊急性が高い |

| 〜3ヶ月以内 | 遺言書の確認、相続人の確定、相続放棄の判断 | 相続放棄の期限に注意 |

| 〜4ヶ月以内 | 準確定申告(亡くなった人の所得税申告) | 確定申告が必要だった人のみ |

| 〜10ヶ月以内 | 遺産分割協議、相続税申告・納税 | 相続税の申告期限は厳守 |

この後、それぞれの期間ごとに詳しく解説していきます。

死亡直後〜7日以内にやること

死亡届の提出

家族が亡くなったら、まず死亡届を市区町村役場に提出します。提出期限は死亡を知った日から7日以内です。

死亡届は病院で発行される死亡診断書と一体になっており、医師の記入欄と届出人の記入欄があります。届出人は配偶者や子などの親族が務めるのが一般的です。

火葬許可申請

死亡届と同時に、火葬許可申請も行います。役場で火葬許可証を発行してもらい、これがないと火葬ができません。

火葬後は、火葬場で火葬許可証に火葬済みの印を押してもらい、埋葬許可証として受け取ります。この書類は納骨時に必要になるため、大切に保管しましょう。

その他の緊急手続き

- 年金受給停止の手続き:厚生年金は10日以内、国民年金は14日以内に年金事務所へ届け出が必要

- 健康保険証の返却:国民健康保険は14日以内、社会保険は5日以内に返却

- 世帯主変更届:世帯主が亡くなった場合、14日以内に役場へ届け出

3ヶ月以内にやること

遺言書の確認

亡くなった方が遺言書を残していないか確認します。自宅の金庫や貸金庫、公証役場(公正証書遺言の場合)などを探しましょう。

遺言書が見つかった場合、封を開けずに家庭裁判所で検認手続きを受ける必要があります(公正証書遺言を除く)。勝手に開封すると5万円以下の過料が科される可能性があります。

相続人の確定

誰が相続人になるのかを確定するため、戸籍謄本を取り寄せます。亡くなった方の出生から死亡までの連続した戸籍が必要です。

相続人は法律で決まっており、配偶者は常に相続人、その他は以下の順位で決まります。

- 第1順位:子(孫)

- 第2順位:親(祖父母)

- 第3順位:兄弟姉妹(甥姪)

相続放棄の判断

故人に借金などの負債が多い場合、相続放棄を検討します。相続放棄をすると、プラスの財産もマイナスの財産も一切相続しません。

相続放棄の期限は相続を知った日から3ヶ月以内です。家庭裁判所に申述書を提出する必要があります。期限を過ぎると、原則として相続を承認したとみなされます。

なお、限定承認(プラスの財産の範囲内で負債を引き継ぐ方法)という選択肢もありますが、手続きが複雑なため、専門家への相談をおすすめします。

4ヶ月以内にやること

準確定申告

亡くなった方が生前に事業をしていた、不動産収入があったなど、確定申告が必要だった場合は、準確定申告を行います。

期限は相続を知った日の翌日から4ヶ月以内です。1月1日から死亡日までの所得について、相続人が代わりに申告・納税します。

会社員で年末調整を受けていた場合は、基本的に準確定申告は不要です。ただし、医療費控除を受けたい場合などは任意で申告できます。

10ヶ月以内にやること

遺産分割協議

相続人全員で、誰がどの財産を相続するかを話し合います。これを遺産分割協議といいます。

協議がまとまったら、遺産分割協議書を作成し、相続人全員が署名・押印します。この書類は、不動産の名義変更や銀行口座の解約時に必要になります。

遺産分割協議に法的な期限はありませんが、相続税申告の期限(10ヶ月)までに終わらせるのが一般的です。協議がまとまらない場合は、家庭裁判所の調停を利用することもできます。

相続税の申告・納税

相続財産の総額が基礎控除額を超える場合、相続税の申告が必要です。

基礎控除額の計算式は以下の通りです。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

例えば、相続人が配偶者と子2人の計3人なら、基礎控除額は4,800万円です。相続財産がこの金額以下なら、相続税申告は不要です。

申告が必要な場合、期限は相続を知った日の翌日から10ヶ月以内です。申告と同時に納税も済ませる必要があります。期限を過ぎると、延滞税や無申告加算税が課される可能性があります。

不動産の名義変更

相続した不動産は、相続登記(名義変更)が必要です。2024年4月から相続登記が義務化され、相続を知った日から3年以内に手続きをしないと過料が科される可能性があります。

登記は法務局で行い、遺産分割協議書や戸籍謄本などの書類が必要です。手続きが複雑な場合は、司法書士に依頼するのも一つの方法です。

相続でよくある疑問(Q&A)

Q1. 相続税がかかるかどうか、どう判断すればいい?

まず、相続財産の総額を概算で計算します。現金・預金、不動産、株式、生命保険金などをすべて合計し、基礎控除額(3,000万円 + 600万円 × 相続人の数)を超えるかどうかで判断します。

基礎控除額が相続財産の総額を超えない場合は確定申告は不要です。

超える場合は、税理士に相談して正確な申告をすることをおすすめします。

Q2. 専門家に依頼した方がいいケースは?

以下のような場合は、専門家への依頼を検討しましょう。

- 相続税の申告が必要な場合(税理士)

- 不動産の相続登記が複雑な場合(司法書士)

- 相続人同士で争いがある場合(弁護士)

- 遺言書の検認や相続放棄の手続き(司法書士・弁護士)

費用はかかりますが、ミスや手続き漏れを防げるメリットがあります。

Q3. 相続放棄をすると、生命保険金も受け取れない?

いいえ、受け取れます。生命保険金は、受取人固有の財産とみなされるため、相続放棄をしても受け取ることができます。

ただし、相続税の計算上は「みなし相続財産」として扱われるため、基礎控除額を超える場合は課税対象になります。

まとめ

相続の流れは、以下のように整理できます。

- 7日以内:死亡届・火葬許可申請、年金停止手続き

- 3ヶ月以内:遺言書確認、相続人確定、相続放棄の判断

- 4ヶ月以内:準確定申告(必要な場合のみ)

- 10ヶ月以内:遺産分割協議、相続税申告・納税

相続手続きは期限が決まっているものが多く、見落とすとペナルティが発生する可能性があります。特に、相続放棄(3ヶ月)と相続税申告(10ヶ月)は期限厳守です。

全体の流れを把握し、必要に応じて専門家の力を借りながら、確実に手続きを進めていきましょう。

※この記事は一般的な情報提供を目的としています。個別の相続案件については、税理士・司法書士・弁護士などの専門家にご相談ください。